センコー子会社事案が示す「構造的不正」の解剖

Signal Atlas | 事例分析 | 2026年3月

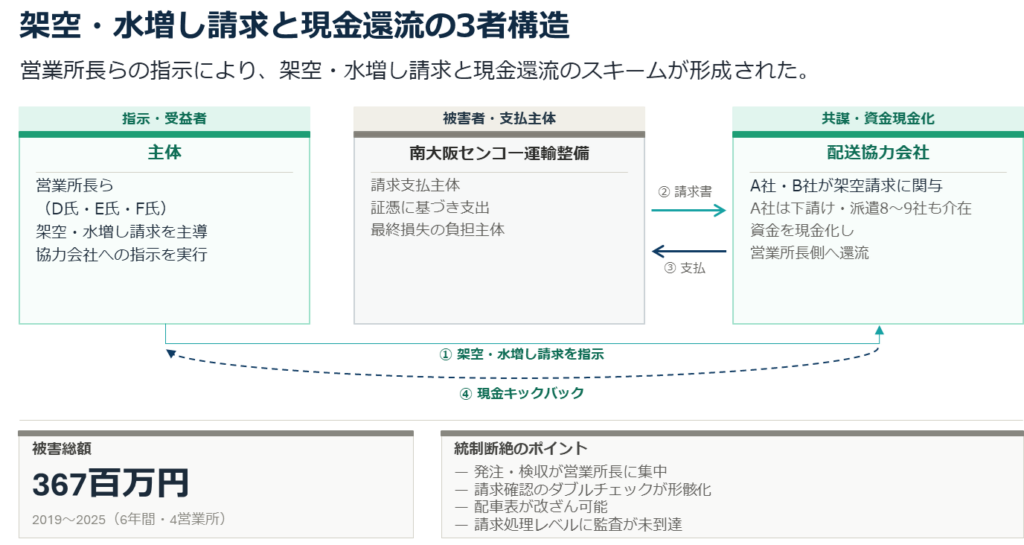

2025年11月、センコーグループホールディングスは東証プライム市場への適時開示で、連結子会社・南大阪センコー運輸整備における不正を公表した。営業所長らが配送協力会社に架空・水増し請求を指示し、支払代金の一部を現金でキックバックとして受け取り続けていたという内容だ。累計不正金額は約3億6700万円(税抜)。期間は2019年から2025年、6年間にわたる。

発覚の契機は、社内監査でも内部通報でもなかった。大阪国税局が協力会社の一社に税務査察を入れたことで、初めて表面化した。

この事案を「悪意ある個人による不正」と読むのは正確ではない。センコー株式会社が設置した内部調査委員会(弁護士・公認会計士を含む外部専門家構成)の調査報告書は、行為者の故意を認定しつつも、「かかる行為を可能たらしめた」内部統制上の構造的問題を丁寧に記述している。本記事では、その報告書に基づき、不正が長期間継続した構造と、そこから引き出せる実務的示唆を整理する。

何が起きたか

舞台と関与者

南大阪センコー運輸整備は、センコー株式会社の完全子会社で、大阪府南部を拠点に宅配・自動車運送・引越・整備など幅広い物流事業を営む。売上高は約67億円(2025年3月期)、従業員数は約550名、8営業所体制の地域物流会社だ。

今回の不正は、H・I・J・K の4営業所で発生した。主たる関与者は、複数の営業所長を歴任したD氏、I・K営業所長を歴任したE氏、I営業所長のF氏の3名。いずれも南大阪センコーの従業員であり、D氏とE氏は2025年に退職している。

スキームの構造

発端は2019年4月、D氏がH営業所の所長だった時期に遡る。配送協力会社A社から料金値上げの要請を受けたD氏は、正規の社内決裁プロセスを経ず、架空・水増し請求による差額補填という方法を選んだ。その数か月後、D氏はさらに余分に請求させ、その分を現金でキックバックするよう要求し始めた。

その後、E氏が加わってI営業所でも同スキームが始まり(2020年7月)、D氏の兼任にともなってJ営業所(2021年7月)、K営業所(2022年5月)へと展開した。2024年4月には、D氏がF氏を通じてB社への架空・水増し請求スキームも開始している。

手口の中心は配車表の改竄だった。1運行の実績しかないのに2運行分を請求するケース、実績がまったくない架空の請求書を発行するケース、の2種類が確認されている。A社はさらに自社の下請け協力会社・人材派遣業者8〜9社に指示を出し、架空資金を現金化してD氏に渡すという多層構造を形成していた。

金額と発覚の経緯

A社事案が税抜340百万円(2019年4月〜2025年1月)、B社事案が税抜27百万円(2024年4月〜2025年3月)。合計367百万円(税抜)が確認された。

発覚の起点は社外からだった。2025年2月、大阪国税局がA社に法人税法違反の嫌疑で税務査察を実施。同年4月25日、国税局から南大阪センコーへ取引実態の確認に関する協力要請があり、会社として初めて疑義を認識した。2025年8月29日にセンコー株式会社が内部調査委員会を設置し、10月31日まで調査を実施。11月13日に調査報告書の受領とともに公表に至った。

なぜ起きたか

報告書は、行為者本人の故意が第一次的・直接的な原因であるとしながら、それを可能にした背景として内部統制・組織体制・グループ統制の三層にわたる問題を指摘している。

発注と検収が一人に集中していた

最も根本的な構造問題は、発注(配車依頼)と検収(請求書確認)が営業所長一人で完結できる体制にあったことだ。南大阪センコーには配車担当者と事務担当者によるダブルチェックのルールが定められていたが、各営業所では形骸化しており、実態として請求確認は所長に一任されていた。所長が協力会社と共謀すれば、所内の他の従業員には発見できない構造だった。

これは内部統制の基本原則である職務分掌の崩壊そのものだが、報告書が指摘するように、南大阪センコーにはルールは存在していた。「ルールがある」と「ルールが機能している」は、別の状態である。

配車表が「誰でも書き換えられた」

請求処理の根拠帳票である配車表は、Excelファイルのまま編集制限のない状態で営業所の共有フォルダに置かれていた。本来は印刷・押印の上で保管するルールがあったが守られておらず、改竄が技術的に容易な環境が放置されていた。

報告書は「重要帳票である配車表が容易に編集(改竄)可能な状態に置かれていたこと自体にも重大な問題がある」と評価している。人の倫理観に依存した運用は、統制として機能しない。

監査が「請求処理を一切見ていなかった」

南大阪センコーの本社には管理・監査部門が存在していた。しかし報告書は明確に記述する。「各営業所の請求処理に関する監査業務は一切実施しておらず」「抜き打ち監査等が実施されておらず」と。

さらに報告書は、架空請求として認定された請求書について「請求書に記載された請求項目及び金額が明らかに不自然な内容であり、何らかの確認又は監査が行われていれば、比較的容易に不正を発見できた可能性が高い」と評価している。監査が設計されていたが機能していなかったのではなく、そもそも請求処理への監査が設計されていなかった。

2020年に撤廃された「上長承認」

過去には、営業所長の上長が支払処理を承認する運用があった。これが2020年頃、上長の業務過多を理由に廃止された。報告書はこの変更と本件事案の発生時期が重なっていることに言及し、当該運用が「一定の抑止効果を有していた可能性は否定できない」と記している。

牽制機能は、しばしば業務効率化の名のもとで静かに取り除かれる。その時点では問題が顕在化しないため、廃止のコストが見えにくい。

出向社長体制と「風通しの悪さ」

2020年以降、南大阪センコーではセンコー株式会社からの出向者が社長を務める体制となり、約2年ごとに交代している。報告書のヒアリングによれば、赴任当初は社長と従業員の間に心理的な距離が生じ、その解消に約半年を要したという。

報告書はこの状況について、「内部統制が効きづらい組織風土が醸成されていた」と評価する。風通しの悪さは、問題が声として上がらない環境をつくる。

グループ監査が子会社に届いていなかった

内部調査委員会は、南大阪センコーだけでなくセンコー株式会社のグループ統制の問題も指摘している。「グループ監査の実施体制や監査範囲が十分でなかったこと」「グループ会社に対してのRCMの指導及び展開が十分とはいえなかった」という認定だ。子会社の内部統制整備は各社の責任を原則としつつも、グループとしての監督責任が問われた形だ。

どのシグナルを見逃したか

この事案では、後から振り返れば複数の兆候が存在していた。ただし、シグナルは常に「後から見れば明らかだった」ものであり、当時の文脈を無視した断定は慎むべきだ。ここでは報告書が認定した事実をもとに、見えていた可能性のある情報を整理する。

発注・検収の一元化が常態化していた。職務分掌上の欠陥は、不正が起きる前から構造として存在していた。これは事後に発見されたリスクではなく、事前に確認できたリスクだった。

配車表の管理が統制不能な状態にあった。編集制限のない共有フォルダでの管理は、帳票の信頼性を担保できない状態を意味する。定期的な内部監査が行われていれば、この脆弱性は発見できた可能性が高い。

不自然な請求書に気づいた従業員がいた。ヒアリングで判明したことだが、A社の請求書に不自然な請求項目があることを認識していた従業員が存在していた。しかし、担当部署や上長への報告は行われなかった。報告書は「コンプライアンス遵守に対する意識が不足していた」と評価しているが、同時に報告しにくい環境があった可能性も指摘している。

同一人物が複数営業所を長期兼任していた。関与者は複数の営業所の所長を兼任しており、かつ配送協力会社との関係が長期にわたって固定されていた。報告書は「取引先との癒着が生じやすい環境」と評価する。ローテーションは実施されていたが、地域会社という制約の中でその範囲には限界があった。

内部からの発見が一度も起きなかった。6年間、内部通報も監査での検知も記録されていない。最終的な発覚は外部の税務査察によるものだった。これ自体が、内側から問題を上げる仕組みが機能していなかったことを示している。

監査・管理・経営への示唆

この事案は、ある意味で「教科書的な構造」を持つ。架空請求、職務分掌の崩壊、監査の形骸化、組織風土の問題——いずれも内部統制論で繰り返し語られてきたテーマだ。だからこそ、一般論の再確認ではなく、この事案固有の文脈から引ける示唆を整理したい。

ルールの存在と運用実態は別の問題として管理する必要がある。南大阪センコーにはダブルチェックのルールも配車表の保管ルールも存在していた。問題は守られていなかったことだ。設計された統制が実際に動いているかを確認する「統制の有効性評価」は、統制の「設計評価」と分けて実施されなければならない。

重要帳票の改竄可能性を技術的に閉じることが先決だ。人の倫理観に依存した帳票管理は、構造的に脆弱だ。編集履歴の保持、承認ワークフロー、読み取り専用保存など、改竄を技術的に困難にする措置は、コストに見合う統制投資として優先度が高い。

グループ監査の「空白地帯」を定期的に棚卸しする。本件で明らかになったのは、監査が存在しながら、特定の業務領域(営業所の請求処理)に一切リーチしていなかったという事実だ。監査計画の策定において、「どこに監査が届いていないか」を意識的にマッピングすることが、類似事案の予防につながる。

牽制機能を廃止・縮小する際のリスク評価を形式化する。上長承認の廃止は「業務効率化」という合理的な理由のもとで行われた。しかし、その廃止が何の牽制効果を失わせるかの評価は記録されていなかった。統制の変更・削除は、新規の統制設計と同等のリスク評価プロセスを経るべきだ。

「言える環境」の整備は統制の補完ではなく、発見機能の中核だ。不自然な請求に気づいた従業員が沈黙した事実は重い。通報・相談経路の整備と、心理的安全性の確保は、他のすべての統制が機能しなかったときの最後の防衛線として位置づけるべきだ。特に出向役員が頻繁に交代する組織では、「誰に言えばいいか」が従業員に見えにくくなりやすい。

人的ネットワークのリスクをローテーション設計に織り込む。今回の関与者は入社時から知り合いの同僚だった。ローテーションは実施されていたが、同一ネットワーク内での移動では相互牽制効果が限定される。誰と誰が長期的な関係にあるかというネットワークの視点を、人事リスク評価に組み込む必要がある。

まとめ

この事案の本質は、一人の営業所長の不正に留まらない。発注と検収を分離しない業務設計、改竄可能な帳票管理、請求処理を見ない監査体制、声が上がらない組織環境——これらが重なって、6年間・4営業所・約3億6700万円の不正を温存した。

内部調査委員会の報告書が示しているのは、「この不正は止められた可能性が複数あった」という事実だ。どの層でも機能しなかったことが、長期継続を許した。

物流業に限らず、外注・協力会社との取引が多い業種、小規模子会社を多数抱えるグループ企業、出向役員を頻繁に派遣する組織にとって、この事案の構造は他人事ではない。Signal Atlasとしては、この事案を「閉じた過去の一件」としてではなく、横断比較と再利用が可能な知見として記録する。

出典・注記

本記事は、センコーグループホールディングス株式会社が2025年11月13日に東証プライム市場へ適時開示した「内部調査委員会の調査報告書受領に関するお知らせ」および添付の「調査報告書(開示版)」に基づいて構成しています。

報告書に記載のない事実の創作、推測による断定、原文の意味を変える言い換えは行っていません。人名は報告書の表記(D氏・E氏・F氏)に従い、個人を特定する情報は原文の開示範囲内にとどめています。

なお、調査報告書は開示版であり、個人情報および機密情報保護の観点から一部が非開示となっています。本記事はその開示範囲内の情報のみを扱っています。

Signal Atlas — 企業事故・不正・失敗事例の構造化知識ベース